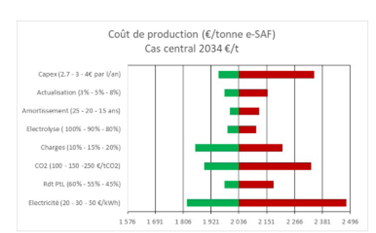

Ces coûts de production sont à comparer aux prix du kérosène fossile à l’horizon 2030. Selon l’Académie des Technologies, une valeur raisonnable de ce prix serait de 1 200 €/t (soit deux fois le prix actuel du kérosène fossile).

Si on retient un coût de production optimiste à l’horizon 2030 de 2200 € / tonne de e-kérosène, ce sera près de deux fois le prix du kérosène fossile estimé à l’horizon 2030 et 4 fois le prix actuel.

Mais il est important de noter que cette augmentation du coût du kérosène, même si elle parait élevée, n’aura qu’un impact limité sur le prix des transports aériens. L’AIE estime qu’avec 10% d’incorporation de e-kérosène dans le carburant aérien à l’horizon 2030, avec un prix de 2200 €/tonne, l’augmentation du prix du billet ne sera que de 5%.

L’AIE a fait le même raisonnement et les mêmes projections avec l’e-ammoniac pour le transport maritime à l’horizon 2030. Ses conclusions sont que son coût de production sera beaucoup moins cher que le e-kérosène, mais en revanche, il faudra adapter les navires et les infrastructures portuaires pour permettre l’utilisation de ce nouveau carburant, d’où des coûts d’investissements élevés. Au total, le coût de possession d’un porte-conteneurs alimenté à 100 % à l’e-ammoniac ou au e-méthanol serait 75 % plus élevé que celui d’un porte-conteneurs conventionnel fonctionnant aux combustibles fossiles. Bien qu’il s’agisse d’une augmentation substantielle, le coût supplémentaire ne représenterait que 1 à 2 % de la valeur typique des biens transportés dans des conteneurs.

6. Les e-carburants – de nombreux projets déjà lancés

Malgré les incertitudes et les difficultés mentionnées ci-dessus, les e-carburants apparaissent comme une solution indispensable pour atteindre les objectifs de l’accord de Paris. Sans leur contribution, on ne pourra pas décarboner suffisamment les transports maritimes et aériens.

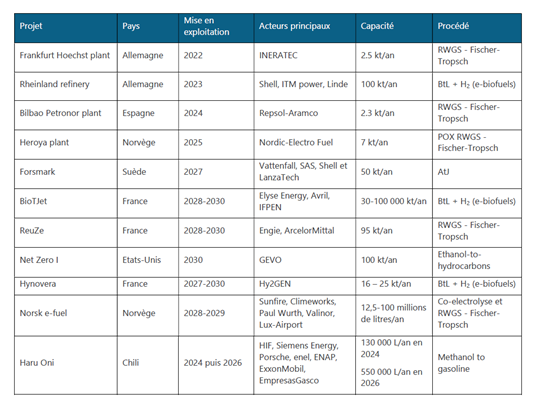

C’est pour cela que dès à présent, plus de 200 projets démonstrateurs sont actuellement en cours dans le monde (la plupart sont encore à un stade peu avancé), soutenus par les volontés politiques des pays concernés, les subventions qui les accompagnent… et la crainte des sanctions pour les compagnies aériennes qui ne respecteraient par les quotas de SAF. A titre d’exemple, on trouvera en annexe une liste non exhaustive de projets de production de e-carburant et de e-ammoniac recensés par EVOLEN (ref /3/).

7. Conclusions et perspectives

La décarbonation des transports lourds au cours de la prochaine décennie nécessitera un déploiement massif de carburants liquides durables, notamment pour l’aviation et le transport maritime. Ces besoins ne pourront être entièrement couverts par les biocarburants, car les ressources en biomasse seront largement insuffisantes.

Les carburants obtenus à partir d’hydrogène électrolytique, ou e-carburants, pourraient être une solution viable et, selon l’IEA, « se développer rapidement d’ici 2030, soutenus par une expansion massive d’électricité renouvelable moins chère et des réductions de coûts anticipées des électrolyseurs ».

A l’horizon 2030, le coût de ces e-carburants sera encore élevé, mais l’impact des surcoûts sur les prix des billets d’avion ou des marchandises transportées restera modéré.

Sous l’impulsion de l’évolution des règlementations sur le transport aérien, mais aussi d’une tendance sur le marché des nouveaux navires à envisager des carburants alternatifs, de nombreux acteurs se sont déjà mis en mouvement.

Le développement massif de ces nouvelles filières nécessitera des infrastructures importantes : des capacités de production d’électrolyseurs sensiblement augmentées, des navires adaptés, de nouvelles infrastructures de ravitaillement dans les ports…etc. Sans oublier des capacités massives de récupération de CO2 biogénique ou fatal. Ce CO2 ne sera plus un déchet, il deviendra une ressource précieuse pour la synthèse des e-carburants, notamment le e-kérosène.

Le chemin vers le développement massif des e-carburants est encore long et comporte de nombreuses zones d’ombre. Mais comme cette solution est cruciale dans la prochaine décennie pour l’atteinte des objectifs de l’Accord de Paris, il convient de la préparer dès maintenant. Par la R&D pour améliorer les technologies, par les pilotes et démonstrateurs pour tester les technologies et les modèles d’affaires, par la planification des infrastructures nécessaires, et par la généralisation de la récupération du CO2 biogénique émis par les installations de production de biométhane ou autres procédés biologiques.

Références :

/1/ : The role of e-fuels in decarbonizing Transport – International Energy Agency Report – 2024

/2/ : La décarbonation du secteur aérien par la production de carburants durables – Rapport de l’Académie des Technologies, février 2023.

/3/ : EVOLEN – Note de synthèse sur les électro-carburants – Groupe de travail e-fuels d’EVOLEN – Février 2023

/4/ : Net Zero by 2050 – A roadmap for the global energy sector – document AIE – rev 4, octobre 2021

Annexe : exemples de projets de production de e-carburants (source : Evolen).

Liste de projets représentatifs de production de e-carburants paraffiniques (non exhaustif) – source EVOLEN réf /3/